La Superintendencia de Pensiones publicó una nueva norma que regula cómo el Administrador del Fondo Autónomo de Protección Previsional (AFAPP) debe licitar la administración de las inversiones del fondo, que forma parte de la reciente Reforma Previsional (Ley N° 21.735).

En simple: el AFAPP tendrá que contratar, mediante licitaciones abiertas y transparentes, a empresas que gestionen las inversiones del fondo. La norma establece los requisitos, procedimientos y controles que deben cumplirse para garantizar una buena administración del dinero.

Aunque se contraten empresas externas, el AFAPP seguirá siendo responsable del manejo y supervisión de los recursos, velando por la rentabilidad y seguridad del fondo.

El primer proceso de licitación deberá hacerse con tiempo suficiente para que la administración de las carteras comience a operar el 1 de julio de 2026.

Hoy, viernes 17 de octubre, celebramos el Día del Asesor Previsional.

Como Asociación Gremial de Asesores Previsionales, conmemoramos esta importante fecha reuniéndonos en un almuerzo, donde pudimos compartir experiencias, reflexionar sobre nuestro rol en la sociedad y fortalecer los lazos que nos unen como gremio.

Fue una instancia enriquecedora que nos recordó la importancia de nuestra labor diaria, orientando y acompañando a las personas en su futuro previsional.

Con la entrada en vigor de la Reforma Previsional, Chile se prepara para despedirse de los tradicionales multifondos A, B, C, D y E, dando paso a un nuevo modelo de administración del ahorro previsional: los Fondos Generacionales.

🔹 ¿Qué cambia?

Hasta ahora, los afiliados podían elegir entre cinco multifondos, cada uno con un nivel de riesgo distinto: desde el Fondo A (más riesgoso) hasta el Fondo E (más conservador). Sin embargo, con la reforma, esta decisión ya no dependerá del afiliado.

A partir de la nueva normativa, cada persona será asignada automáticamente a un fondo según su edad, con el fin de adaptar el nivel de riesgo a la etapa de vida laboral en la que se encuentre.

🔹 Cómo funcionarán los Fondos Generacionales

Los nuevos fondos agruparán a personas nacidas en años similares.

En las primeras etapas laborales, las inversiones priorizarán el crecimiento del ahorro mediante activos más riesgosos y con mayor rentabilidad potencial.

A medida que el grupo se acerque a la edad de jubilación, el fondo reducirá progresivamente el riesgo, migrando hacia inversiones más conservadoras para proteger los ahorros acumulados.

Se estima que en Chile se crearán al menos 10 Fondos Generacionales, que reemplazarán gradualmente a los actuales multifondos.

🔹 Índice de referencia y control de rentabilidad

La Superintendencia de Pensiones establecerá un índice de referencia o “benchmark” que medirá el desempeño de los Fondos Generacionales. Este indicador servirá como base para aplicar incentivos o sanciones a las administradoras, dependiendo de si logran o no superar la rentabilidad esperada.

🔹 ¿Cuándo entrarán en vigencia?

Aunque el marco normativo aún está en desarrollo, se espera que los Fondos Generacionales comiencen a operar en abril de 2027.

Por ello, los expertos recomiendan mantenerse informados sobre los avances de la implementación para comprender cómo este cambio afectará los ahorros previsionales de cada afiliado.

El pasado viernes 10 de octubre, la Asociación Gremial de Asesores Previsionales estuvo presente en el Día del Examen de Asesores Previsionales, demostrando su compromiso con la profesionalización del sector.

Durante la jornada, los miembros del gremio apoyaron a los postulantes, compartieron experiencias y reafirmaron la importancia de la formación continua en la industria previsional. La presencia de la asociación destacó la relevancia de contar con asesores capacitados y comprometidos con brindar un servicio de calidad a la ciudadanía.

Este tipo de instancias refuerza el rol de la Asociación Gremial de Asesores Previsionales como referente en el sector y su constante labor por impulsar la excelencia de la profesión de Asesor Previsional .

Los cinco fondos de pensiones cerraron septiembre con rentabilidades reales positivas, destacando el Fondo A, que acumula un 14,25% de crecimiento desde enero. Le siguen:

Fondo B: +12,38%

Fondo C: +10,88%

Fondo D: +8,56%

Fondo E: +6,85%

Según la Superintendencia de Pensiones, este buen desempeño se explica principalmente por el alza en las inversiones internacionales y la baja en las tasas de interés.

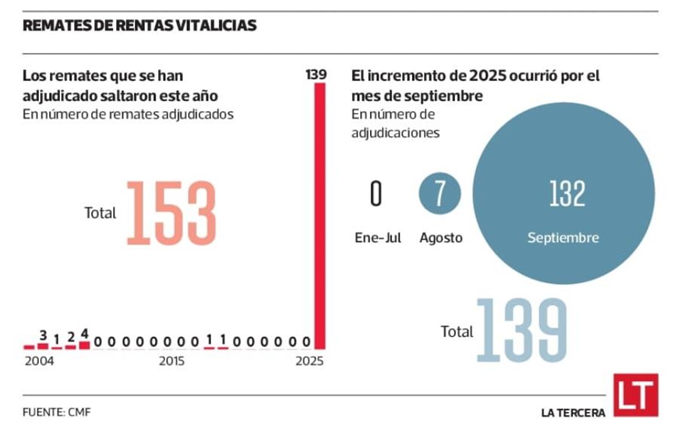

El sistema de remates de rentas vitalicias —una herramienta que permite a los futuros jubilados obtener mejores ofertas para su pensión— está viviendo un crecimiento sin precedentes. Solo en septiembre se concretaron 132 remates, cifra que supera en un solo mes todos los realizados desde que el mecanismo fue creado en 2004, cuando apenas se habían adjudicado 21 en total.

Este aumento se debe principalmente a la eliminación de la oferta externa, uno de los cambios introducidos por la reforma previsional aprobada este año, la cual busca fortalecer la competencia entre las aseguradoras y mejorar la transparencia del sistema.

¿Qué son los remates de rentas vitalicias?

Cuando una persona se jubila en una AFP y quiere comparar opciones de pensión, debe hacerlo a través del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). En esta plataforma se muestran las ofertas de las compañías de seguros (para rentas vitalicias) y las alternativas de retiro programado.

Dentro del SCOMP, los afiliados pueden solicitar un remate, un proceso parecido a una subasta donde varias aseguradoras compiten para ofrecer la mejor pensión posible.

Hasta hace poco, sin embargo, la mayoría de las rentas vitalicias se contrataba fuera del SCOMP, mediante la llamada oferta externa. Las aseguradoras esperaban a que el afiliado las contactara directamente y, recién ahí, hacían sus mejores propuestas. Según datos de la Superintendencia de Pensiones, más del 70% de las rentas vitalicias se cerraban de esa manera, lo que reducía la competencia y la transparencia.

El fin de las ofertas externas

Con la reforma previsional, desde septiembre todas las ofertas deben realizarse exclusivamente dentro del SCOMP. El objetivo es claro: fomentar una competencia más abierta y transparente para que los pensionados obtengan las mejores condiciones posibles.

Este cambio impulsó el uso del remate de rentas vitalicias, un mecanismo que existía desde hace años pero que casi no se utilizaba. Según cifras de la Comisión para el Mercado Financiero (CMF), en septiembre de 2025 se adjudicaron 132 remates, sumando un total de 139 durante el año, frente a solo 14 en los veinte años anteriores.

Aunque todavía representa una pequeña parte del total de nuevos contratos, la CMF proyecta que su uso seguirá creciendo en los próximos meses.

Cómo funciona el remate

Una vez que el afiliado recibe su certificado de ofertas a través del SCOMP, puede invitar al menos a tres aseguradoras a participar de un remate. Estas tienen 24 horas para presentar sus mejores ofertas de pensión, siempre superiores a la oferta inicial.

Si al menos dos compañías participan, la oferta ganadora es vinculante, es decir, el afiliado debe aceptarla. En cambio, si solo una presenta propuesta, el pensionado puede decidir si la acepta o no.

El proceso puede realizarse con la ayuda de un asesor previsional, y en caso de que el afiliado quiera cambiar de asesor, debe hacer una nueva consulta en el sistema.

Opiniones del sector

El presidente de la Asociación Gremial de Asesores Previsionales (AGAP), Felipe Gormaz, destacó que el remate “ha tomado fuerza con la eliminación de la oferta externa, aunque aún representa un porcentaje bajo del total de rentas vitalicias contratadas”. Según Gormaz, la baja difusión y el desconocimiento explican por qué todavía pocos pensionados lo usan.

Aun así, afirma que los resultados son prometedores: “Los remates han mostrado aumentos importantes en las ofertas de pensión. Los afiliados que han usado esta herramienta han logrado optimizar sus beneficios”.

Por su parte, María Eugenia Jiménez, directora de Brain Invest, coincide en que el mecanismo está creciendo: “Las experiencias iniciales han sido positivas. En muchos casos se están obteniendo mejores ofertas que las que antes se conseguían con ofertas externas”.

En tanto, Bernardita Infante, jefa comercial de Alfredo Cruz y Cía, señala que “aunque la mayoría de los pensionados aún opta por las ofertas internas del SCOMP, el remate empieza a verse como una opción válida para mejorar el monto de pensión”.

Un sistema en marcha blanca

Pese al aumento en su uso, los asesores previsionales reconocen que todavía existen algunos ajustes operativos. Según Gormaz, los principales problemas tienen que ver con la falta de capacitación en el proceso de solicitud y con demoras en las notificaciones de resultados.

“Estamos en una especie de marcha blanca diferida”, explica. “El sistema es nuevo en su aplicación práctica, pero todo indica que funcionará cada vez mejor”.

Santiago, 8 de septiembre de 2025. La nueva directiva de la Asociación Gremial de Asesores Previsionales (AGAP) sostuvo este lunes una reunión institucional con el superintendente de Pensiones, Osvaldo Macías, y su equipo directivo, en el marco de la Ley del Lobby.

En el encuentro, realizado en las oficinas centrales de la Superintendencia, participaron por parte de la autoridad: la intendenta de Fiscalización de Prestadores Públicos y Privados, Marcela Gana; la jefa de la División de Prestaciones y Seguros, Eliana Cisternas; y el jefe de la Unidad de Asesores Previsionales, Juan Ovalle. En representación de AGAP asistieron su presidente, Felipe Gormaz; la vicepresidenta, Marta Muñoz; la secretaria, Mireya Maldonado; la tesorera, Patricia de la Hoz; y la delegada nacional, Bernardita Pérez.

Durante la reunión, la directiva gremial entregó formalmente un set de propuestas orientadas a perfeccionar el funcionamiento del nuevo sistema de remates electrónicos, que reemplazó a la antigua oferta externa. Entre las principales observaciones planteadas destacaron las dificultades en la gestión de solicitudes de remate en las AFP, la lentitud en la validación de mandatos notariales, la falta de notificación a los asesores previsionales y errores aritméticos en la información sobre honorarios.

AGAP presentó medidas concretas para abordar estas problemáticas, tales como ampliar el mandato notarial para que el asesor pueda representar al afiliado en la solicitud de remate, reducir los plazos de validación a un máximo de 24 horas, mejorar la capacitación del personal de AFP, incorporar herramientas digitales como firma electrónica avanzada o videoconferencias notariales, y garantizar la notificación de resultados tanto al afiliado como a su asesor.

Además, el superintendente Macías consultó a la directiva sobre otros temas relevantes, como las pensiones de invalidez y el rol de las Comisiones Médicas, en particular en relación con plazos, malas prácticas y el acceso a la información por parte de los afiliados.

La reunión concluyó con el compromiso de la Superintendencia de analizar en detalle las propuestas entregadas por AGAP. Desde la directiva valoraron positivamente la instancia, destacando que fortalece la presencia institucional del gremio y reafirma su compromiso con una asesoría previsional ética, transparente y cercana a las personas.